Mis on kahanemisvalem?

Kokkutõmbumine tuleb mängu siis, kui raamatupidamisraamatus mainitud üksuste arv on oluliselt erinev kui füüsilisest. Arvestades varude hindamise juhtumit, on kahanemine määratletud kui raamatupidamisraamatus nimetatud varude väärtuse ja füüsiliselt eksisteeriva varude väärtuse vahe.

- Kui raamatupidamisraamatus on mõnda artiklit lahknenud või kahanenud, siis peetakse seda tavaliselt pettuseks või varguseks või raamatupidamisveaks.

- Varude kahanemine on jaekaubanduse ja tootmise valdkonnas väga levinud. Varude kahanemine võib põhjustada ettevõtte või varude väärtuse vähenemist. Ettevõte peaks olema väga kriitiline, jälgides, kuidas varusid igapäevaselt hallatakse.

- Varude kahanemise valem on esitatud järgmiselt:

- Raamatupidamisraamatu valemi varud on esitatud järgmiselt:

- Samamoodi on ülaltoodud seosest lihtne tuletada inventuuri tasemetel täheldatud kahanemismäärasid. Kahanemismäära valem on esitatud järgmiselt:

Kahanemisvalemi selgitus

Kahanemisväärtuse ja kahanemismäära valemi saab arvutada järgmiste sammude abil:

- 1. samm: esiteks määrake loendi algtasemete väärtus.

- 2. samm: seejärel määrake varude tasemete kohandamise kulud, kui neid on.

- 3. samm: Järgmisena määrake ettevõtte poolt eelarveaastaks tehtud ostud.

- 4. samm: järgmisena registreerige ettevõtte majandusaasta müük.

- 5. samm: järgmisena lisage ettevõtte registreeritud varude algväärtus ja ostud.

- 6. samm: Järgmisena lahutage 5. etapis saadud väärtus ettevõtte saavutatud müügist ja vastavatest varude taseme korrigeerimistest, et jõuda varude bilansilise väärtuseni.

- 7. samm: Järgmisena lahutage varude tegelik väärtus varude bilansilisest väärtusest, et jõuda kahanemisväärtuseni.

- 8. samm: Järgmisena jagage kahanemisprotsendi saamiseks punktis 7 määratud kahanemisväärtus varude tegeliku väärtusega.

Kahanemisvalemi näited (Exceli malliga)

Selle paremaks mõistmiseks vaatame kahanemisvalemi lihtsaid ja täpsemaid näiteid.

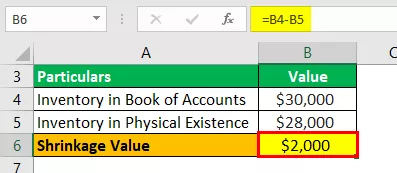

Kahanemisvalemi näide nr 1

Võtame näite tootmisettevõttest, kes oli raamatupidamisraamatu kohaselt esitanud lõpliku varude väärtusena 30 000 dollarit. Raamatupidaja täheldas siiski, et ettevõttel on valmistooteid 28 000 dollari väärtuses. Aidake ettevõtte tippjuhtidel teha kindlaks varude üldine kahanemine.

Lahendus:

Kasutage kahanemisväärtuse arvutamiseks antud andmeid.

Kahanemisväärtuse saab arvutada järgmiselt:

Määrake kokkutõmbumise väärtus, nagu allpool näidatud:

Kahanemisväärtus = 30 000–28 000 dollarit

Kahanemisväärtus on -

Kahanemisväärtus = 2000 dollarit

Seetõttu on tootmisettevõtte varukadu 2000 dollarit, mis on tingitud arvestusraamatu ja tegeliku väärtuse vähenemisest.

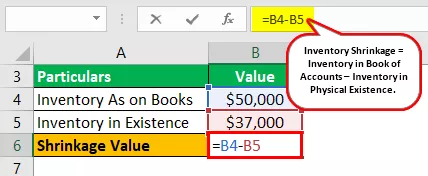

Kahanemisvalemi näide nr 2

Võtame näite tootmisettevõttest, kes oli raamatupidamisraamatu kohaselt esitanud lõpliku laoväärtusena 50 000 dollarit. Raamatupidaja täheldas siiski, et ettevõttel on valmistooteid 37 000 dollari väärtuses. Aidake tippjuhtidel määrata üldine kahanemine ja kokkutõmbumise määr varudes.

Lahendus:

Kasutage kahanemisväärtuse arvutamiseks antud andmeid.

Kahanemisväärtuse saab arvutada järgmiselt:

Määrake kokkutõmbumise väärtus, nagu allpool näidatud:

Kahanemisväärtus = 50 000–37 000 dollarit

Kahanemisväärtus on -

Kahanemisväärtus = 13 000 dollarit

Kokkutõmbumismäära saab arvutada järgmiselt:

Kokkutõmbumise määr = 13 000 USD / 37 000 USD

Kokkutõmbumise määr on -

Kokkutõmbumise määr = 35,14%

Seetõttu on tootmisettevõtte varude kaotus arvestusraamatu ja tegeliku väärtuse vahelise kahanemise tõttu 13 000 dollarit. Lisaks sellele kahanes see 35,14%, mis on väga kõrge väärtus. Seetõttu peab juhtkond uurima, kas kahanemine on tingitud vargusest või raamatupidamisveast.

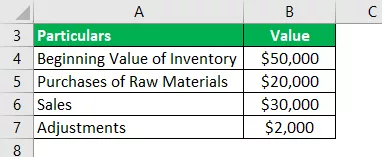

Kahanemisvalemi näide nr 3

Võtame näite tootmisettevõttest, kes oli raamatupidamisraamatu kohaselt esitanud varude algväärtusena 50 000 dollarit. Ettevõte ostis majandusaasta jooksul 20 000 dollarit ja saavutas majandusaastaks 30 000 dollari suuruse müügi. Lisaks korrigeeris see varude taset 2000 dollari võrra.

Raamatupidaja täheldas siiski, et ettevõttel on valmistooteid 37 000 dollari väärtuses. Aidake tippjuhtidel määrata üldine kahanemine ja kokkutõmbumise määr varudes.

Lahendus:

Kasutage kahanemisväärtuse arvutamiseks antud andmeid.

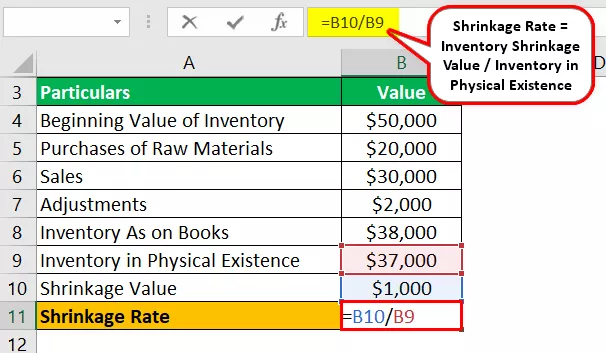

Raamatute laoseisu saab arvutada järgmiselt:

Arveldusraamatu varud = 50 000 USD + 20 000 USD - 30 000 USD - 2 000 USD

Raamatupidamisraamatu varud on -

Inventuur raamatupidamisraamatus = 38 000 dollarit

Kahanemisväärtuse saab arvutada järgmiselt:

Kahanemisväärtus = 38 000–37 000 dollarit

Kahanemisväärtus on -

Kahanemisväärtus = 1000 dollarit

Kokkutõmbumismäära saab arvutada järgmiselt:

Kokkutõmbumise määr = 1000 dollarit / 37 000 dollarit

Kokkutõmbumise määr on -

Kokkutõmbumise määr = 2,70%

Seetõttu on tootmisettevõtte varude kaotus arvestusraamatu ja tegeliku väärtuse vahelise kahanemise tõttu 1000 dollarit. Kahanemisprotsent on suhteliselt madal, 2,70%, ja seetõttu võib see kahanemine olla tingitud raamatupidamisveast raamatupidamisraamatu väärtuste aruandluses.

Asjakohasus ja kasutusalad

Raamatupidajate ja auditi ekspertide jaoks on väga oluline jälgida varude füüsilist taset. Edasi tuleb seda võrrelda varude tasemega, nagu raamatupidamisraamatus mainitud. Kui väärtus on kindlaks määratud, tuleks võrdlusest tulenev kokkutõmbumine märkida ja teatada sellest tippjuhtkonnale.

Kahanemistaseme kindlaksmääramine aitab paremini kontrollida hoitavat laoseisu. Varude kahanemine võib olla otsese varguse tulemus, mille võisid teha kas töötajad, müüjad või kliendid.

Varude kahanemine võib tekkida ka raamatupidajate tehtud vigade tõttu varude hindamisel. Seega võib järeldada, et kokkutõmbumise määramine aitab kaudselt kontrollida, kuidas kahanemist igapäevaselt hallatakse.