Mis on halduskulud?

Halduskulud on ettevõtte kulud, mis ei ole otseselt seotud kaupade ja teenuste tootmise ja levitamisega, kuid on kaudse iseloomuga kulud, näiteks poliitika väljatöötamisel tekkinud kulud, töötajate kulud, juriidilised ja auditi tasud, telefoni- ja teenustasud. elektrikulud jne.

Selgitus

Halduskulud on enamasti seotud ettevõtte kontorikuludega. Need kulud ei ole tootmise üldkulud, kuna need ei ole otseselt seotud kaupade ja teenuste tootmisega. Halduskulud on kulud ettevõtte tegevuse läbiviimiseks, poliitika väljatöötamiseks ja muud kulud, mis pole seotud ettevõtte tootmise ning uurimis- ja arendustegevusega.

Näide

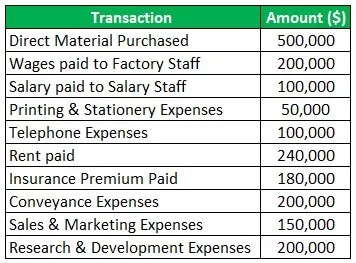

Võtame näiteks ettevõtte Clothes Inc, mis tegeleb rõivaste valmistamisega. Ettevõtte kulud majandusaastal 2019-20 on järgmised:

Lahendus:

Halduskulude arvutamine:

Seetõttu on halduskulud kokku 870 000 dollarit. Ostetud otsematerjal ja tehase töötajatele makstav palk on otseselt seotud tootmisega, seega ei kuulu see halduskulude hulka, kuna need on tootmise üldkulud. Veelgi enam, müügi- ja turunduskulud on müügi- ja levitamiskulude osa ning uurimis- ja arenduskulud on teadus- ja arendustegevuse kulud, nii et neid ei arvestata.

Mida halduskulud sisaldavad?

Halduskulud hõlmavad kõiki kulusid, mis pole seotud konkreetse ärifunktsiooniga. Need kulud on vajalikud ettevõtte toimingute läbiviimiseks. Halduskulud hõlmavad palka kontoritöötajatele, auditi- ja õigusabikulusid, konsultatsioonitasusid, üüri, makstud kindlustusmakseid, kommunaalkulusid, määrasid ja makse, liitumisi, transpordi- ja transpordikulusid, pangakulusid, remondi- ja hoolduskulusid, trükkimist ja kirjatarvete kulud jne.

Meetmed halduskulude kontrollimiseks

Erinevad kontrollimeetmed on järgmised:

- Eelarvete ettevalmistamine: Halduskulude jaotamiseks tuleb koostada eraldi eelarved nagu tootmise ja müügi eelarves. Eelarvete koostamisel otsustatakse halduskulude suuruse kontrollimiseks halduse üldkuludega seotud kulude ülemmäär.

- Reisikulude vähendamine : ettevõte peaks üritama vähendada reisi- ja transpordikulusid, tehes videokõnede, telefonikõnede ja e-kirjade kaudu võimalikku tööd. Külastusi tuleks proovida teha odavate transpordivahenditega.

- Pakettide kasutamine: kui reisitöid tehakse regulaarselt, tuleks ära kasutada lennufirmade pakutavad hüved lahtiste ostude puhul ning reisikulude vähendamiseks tuleks loobuda isegi kõikidest muudest agentuuride poolt pakutavatest reisieelistest.

- Piirake meelelahutuskulusid: näost näkku kohtumise, millele järgneb kallis õhtusöök, saab üle viia virtuaalsetele koosolekutele, mis võiks aidata vähendada halduskulusid. Isegi töötaja viibimist ja mittevajalikke kontorisündmusi tuleks piirata, et organisatsiooni kogukulusid saaks vähendada.

- Töötajate kontrolli pidamine: Ettevõtte omanikud peaksid kontrollima personalikulusid ja isegi nägema, et organisatsiooni töötajad ei kuritarvita neile igapäevase ettevõtlusega seotud kulutuste tegemiseks ette nähtud sularahalimiiti.

- Kõrvaldage paberite maksumus: Selles tehnoloogiaajastus tuleks faile ja dokumente hoida arvutisüsteemides elektrooniliselt. Dokumendi ettevalmistamine ja arvutisüsteemis hoidmine vähendab paberi maksumust ja isegi dokumentide elektroonilise hoolduse korral säästetakse aega.

- Ärifunktsioonide detsentraliseerimine: suures ulatuses töötavatel organisatsioonidel on tsentraliseeritud juhtimine, millel on suured halduskulud. Seetõttu võib mõne töö delegeerimine tütarettevõtetele aidata vähendada halduskulusid.

Raamatupidamine

Ettevõtte halduskulusid saab arvestada järgmiste meetoditega:

- Esimene meetod on kulu kajastamine kuluna ettevõtte kasumiaruandes, eeldades, et kõik kulud ei ole otseselt seotud kaupade ja teenuste tootmise, tootmise ja müügiga.

- Teine arvestusmeetodi meetod põhineb eeldusel, et ettevõttel on kaks põhitegevust, st tootmistegevus ning müügi- ja turustustegevus. Nii et seda eeldust järgides jaotatakse halduskulud nende kahe põhitegevuse vahel.

- Selles halduskulude kolmandas arvestusmeetodis lisatakse see kulu eraldi töökuludesse, et mõõta tootmiskulusid, kuna omaniku arvates on halduskulud sama olulised kui tootmiskulud ning müügi- ja turustuskulud.

Puudused

- Halduskulud sisaldavad halduskulusid, nagu töötajate palk, üür jne. Need kulud on püsikulud, mis tuleb maksta olenemata sellest, kas ettevõttes on kasumit või mitte. Näiteks kui äri on mõneks vältimatuks asjaoluks mõne kuu jooksul suletud, tuleb maksta ka tehase üür.

- Samuti on nende olemuselt fikseeritud halduskulude piiratud vähendamise võimalus. Tsentraliseeritud juhtimisega ettevõtetel on üldjuhul suured halduskulud.

Järeldus

Halduskulud on üldkulud, mis ei ole otseselt seotud kaupade ja teenuste tootmise ja müügiga. Need üldkulud on kaudsed kulud, nagu üür, kindlustus, kontoritöötajatele makstav palk, trüki- ja kirjatarbekulud, nõustamis- ja õigusabikulud, auditi tasud jne. Need kulud on põhitegevusega seotud ja on olulised ka büroo asjaajamisel. ettevõte.