Erinevus maksudest kõrvalehoidumise ja maksudest kõrvalehoidumise vahel

Maksudest hoidumise viitab vastuvõtmise ebaseadusliku vähendamise meetodeid vastutuse maksude tasumise nagu manipuleerimine majandusarvestus, mõistmine sissetulekute või suuremana kulude jne, samas, maksustamise vältimist on õiguslik vahend, et vähendada maksukohustust järgides meetodeid mis on lubatud riigi tulumaksuseadustes, näiteks lubatud mahaarvamiste tegemine jne.

Kui küsime maksuadvokaadilt nõu ja küsime juriidilist nõu, et maksukohustuslasest maksu vältida, nimetame seda maksudest kõrvalehoidumiseks, samas kui maksude vältimiseks ebaseaduslikke meetodeid võib nimetada maksudest kõrvalehoidumiseks. Nii näete, et nii maksudest kõrvalehoidumine kui ka maksudest hoidumine on maksude vähendamise eesmärk.

Selles artiklis pakume teile üksikasjalikku erinevust maksudest kõrvalehoidumise ja maksustamise vältimise vahel.

Maksudest kõrvalehoidumine vs maksudest hoidumine

Siin pakume teile nelja parimat erinevust maksudest kõrvalehoidumise ja maksude vältimise vahel.

Peamised erinevused

Peamised erinevused on järgmised -

- Maksude kavandamise peamine peamine erinevus on seaduse neljas sambas ja kui inimene hoiab maksu kokku kohaliku seadusega kättesaadavaks tehtud meetodite abil, nimetatakse seda maksude kavandamiseks, kuid kui mitte, siis selle maksuks kõrvalehoidmine.

- Kui hindatav saab karistuse, mida ei saa maksudest kõrvalehoidumise eest vabastada, siis maksudest kõrvalehoidumise eest sellist karistust ei ole, kui kasutatakse seaduslikke meetodeid.

- Maksudest hoidumist võib nimetada eetiliseks viisiks maksude vähendamisel ja maksudest kõrvalehoidumist võib nimetada ebaeetiliseks viisiks maksukoormuse vähendamisel.

- Kontode võltsimine, kontode manipuleerimine, kulude ülehindamine või sissetulekute alahindamine, musta turu tehingute tegemine on kõik näited maksudest kõrvalehoidumisest.

- Maksudest kõrvalehoidumine ja mõlema kavandamine on lubatud, samas kui maksudest kõrvalehoidumine pole ühegi kohaliku seaduse kohaselt lubatud.

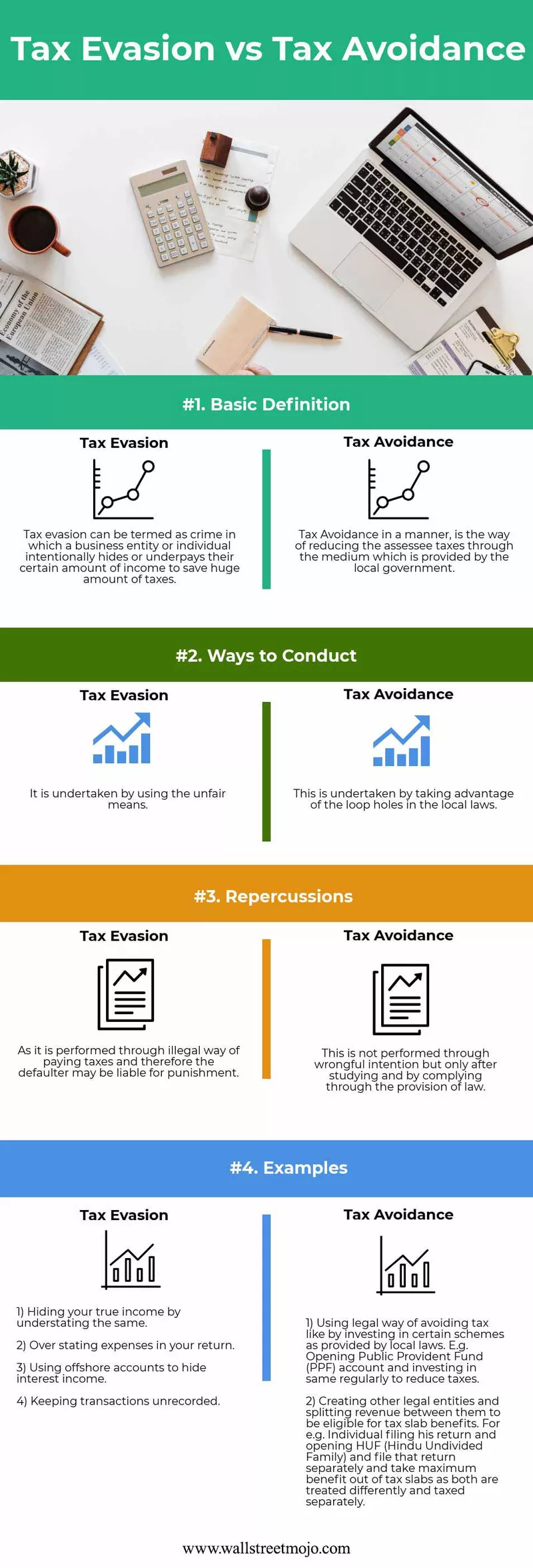

Maksudest kõrvalehoidumise ja vältimise võrdlustabel

| Alus | Maksudest kõrvalehoidumise | Maksudest kõrvalehoidmine | ||

| Põhimõiste | Seda võib nimetada kuriteoks, kus äriüksus või üksikisik varjab või alahinnab tahtlikult oma konkreetset sissetulekut, et säästa tohutuid makse. | Õiguslikul viisil maksudest kõrvalehoidumine on viis, kuidas kohalikul omavalitsusel pakutavaid makse vähendada keskmise kaudu. | ||

| Läbiviimise viisid | See toimub ebaõiglaste vahendite abil. | Selle elluviimiseks kasutatakse ära kohalike seaduste lünki. | ||

| Tagajärjed | Kuna see toimub ebaseadusliku maksude maksmise teel ja seetõttu võib rikkuja vastutada karistuse eest. | Seda ei tehta vale kavatsuse kaudu, vaid alles pärast õppimist ja seaduse sätete järgimist. | ||

| Näited |

|

|

Järeldus

Niisiis, igal inimesel on oma eetika ja viis käitumiseks ja käitumiseks vastavalt asjaoludele. Õige viisi valimine on kõige olulisem.

- Maksude vältimine kasutab maksuõiguses lünki, kuid päeva lõpuks ei tohiks see olla soovitatav, kuigi see on 100% seaduslik, kuna see rikub valitsuse peamist eesmärki ja kavatsust seadust sisse viia. Seetõttu oleme peaaegu igal aastal tunnistajaks, et valitsus üritab oma aastaeelarvesse teha muudatusi, et vältida ja vähendada kõiki seaduses arusaamatuse ja väärkasutuse lünki.

- Maksudest kõrvalehoidjate tabamiseks hoiab valitsus valvsalt silma peal kõigil hindamistoimingutel, mida hindaja korraldab. Nad püüavad lepitada sama, mis on saadud erinevatest allikatest. Nt pangad esitavad valitsusele kõik nende arvestatud intressitulud ja maksud; kohalik omavalitsus teatab kõigist majandusaasta jooksul tehtud kinnisvaratehingutest, samuti loob valitsus suhteid teiste riikidega, allkirjastades lepingu, kus mõlemad riigid nõustuvad jagama oma riigis elamise üksikasju ja kogu selles riigis teenitud tulu mis aitab vähendada maksudest kõrvalehoidumist.

- Nüüd tekib küsimus, kuidas saaksime konflikti vältida? Parim viis oleks vabaneda maksudest kõrvalehoidumisest - see on teada kõiki tööhõive- ja tulumaksuseadusi. Näiteks on auditi vältimiseks suur tegur teadmine, milliseid mahaarvamisi peetakse seaduslikeks ja millised on arvestuse pidamise nõuded mahaarvamistele. Tööandjate jaoks oleks see palgamaksu tasumise ja aruandlusnõuete tundmine, mis aitab neid probleemidest eemal hoida.

- Mõlemad on mõeldud selleks, et vähendada lõppkokkuvõttes maksukohustuslaste maksukohustust, kuid mis muudab erinevust, nagu varem öeldud, et esimene on seaduse silmis õigustatud, kuna see ei tee mingit kuritegu ega riku ühtegi kohalikku seadust. Tundub siiski, et see on kallutatud, kuna ausate maksumaksjate hinnatud isik ei ole loll, kuna nad saavad otsustada ka tarbetu maksu edasilükkamise üle. Kui me räägime viimasest, siis on see 100% põhjendamatu, kuna tegemist on petliku tegevusega, kuna see hõlmab neid toiminguid, mis on kohaliku seadusega keelatud ja seega on need karistatavad.