Mis on hüpoteegi amortisatsioonikava?

Hüpoteegi amortisatsioonigraafik on perioodiliste laenumaksete tabeliline esitus, mis näitab, kui palju see laenumakse põhisumma tagasimaksmiseks ja kui palju intressimakseks on.

- Kuigi kõik perioodilised maksed on võrdse summaga, sisaldavad graafiku esialgsed perioodilised maksed suuremat intressi. Seevastu graafiku hilisemad perioodilised maksed koosnevad peamiselt põhimaksest.

- Selline varieerumine intressikomponendi ja põhikomponendi koosseisus ilmneb seetõttu, et laenu amortisatsioonigraafikus väheneb hilisemates perioodilistes maksetes võetav intress, kuna põhikomponendi maksmise tõttu on laen amortiseerunud.

- Lõpuks kuvatakse hüpoteegi amortisatsioonikava tabeli viimasel real kogu laenu kehtivusaja jooksul intressidena ja põhiosana makstud kogusumma.

Perioodiliste maksete arvutamine

Hüpoteegi amortisatsioonitabeli peamine komponent on perioodiline makse, põhimakse ja intressimakse. Perioodiline makse arvutatakse järgmiselt:

Ühel perioodil (kahe järjestikuse perioodilise väljamakse vahel) makstava intressi valem on lihtne, nagu allpool esitatud,

Maksetud intress = tasumata laen * intressimäär

Tähtajalise laenu põhikomponent perioodilisel maksel arvutatakse järgmiselt:

Põhimakse = Perioodiline makse - kogunenud intress

Selgitus

Hüpoteegi amortisatsioonigraafiku (excelis) saab tuletada järgmises seitsmes etapis:

1. samm: tuvastage esialgu laenusumma, mis on algsaldo.

2. samm: seejärel saate aru iga perioodi eest võetavast intressimäärast.

3. samm: määrake nüüd kindlaks laenusumma kestus, mis on järelejäänud perioodide arv.

4. samm: olemasoleva teabe põhjal saab perioodilise makse summa arvutada ülaltoodud perioodilise makse valemiga.

5. samm: nüüd arvutatakse kahe järjestikuse perioodilise väljamakse vahel makstud intress korrutades tasumata põhiosa küsitava intressimääraga, mis on:

Maksetud intress = tasumata laen * intressimäär.

6. etapp: Kuna perioodiline makse koosneb nii intressist kui ka põhikomponendist, tuletatakse perioodi põhikomponent koguperioodilisest maksest kogunenud intressi mahaarvamisega,

Põhimakse = Perioodiline makse - kogunenud intress

7. samm: lõpuks arvutatakse lõppsaldo põhisumma tagasimaksega algsaldolt, mis on:

Lõppsaldo = algsaldo - põhisumma tagasimakse

Alljärgnev tabeljoonis on illustreeritud Exceli amortisatsioonikava (hüpoteegi puhul)

Amortisatsioonikava näide Excelis (hüpoteek)

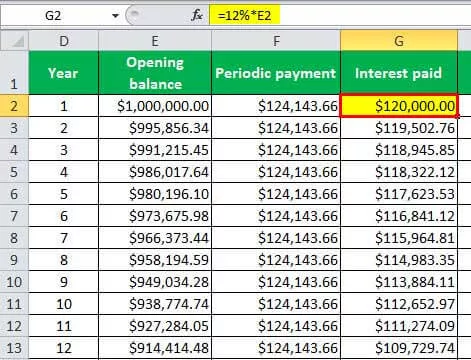

Oletame, et on olemas ettevõte, millel on 1 000 000 dollarit laenu, mis tuleb järgmise 30 aasta jooksul tagasi maksta. Võrdustatud aastane tagasimakse tehakse igal aastal 12% intressimääraga.

Seega, vastavalt küsimusele,

- Tasumata laen = 1 000 000 dollarit

- Intressimäär = 12%

- Perioodi arv = 30 (kuna maksed on aastased)

Kasutades ülaltoodud teavet, oleme arvutanud perioodilise hüpoteegi makse amortisatsioonigraafiku Exceli tabeli jaoks.

Seega on perioodiline makse -

Seejärel oleme arvutanud makstud intressi ülaltoodud valemi abil.

Nii et makstav intress on -

Seega on allolevas tabelis ülaltoodud teabe põhjal hüpoteekide amortisatsiooni ajakava excelis.

Seetõttu on ülaltoodud tabelist näha, et kogu makstud intress on 2 724 309,73 dollarit 1 000 000 dollari suuruse laenu eest, st makstud intress on ligikaudu 2,7 korda suurem tegelikust laenust. Samuti on tabelist näha, et makstud intress on suurem kui põhimakse kuni 24. aastani, mis näitab asjaolu, et intressimaksed on algsest põhimaksest suuremad.

Selle hüpoteegi amortisatsiooni ajakava Exceli malli saate alla laadida siit - amortisatsiooni ajakava Exceli mall