Näited bilansist

Järgmised bilanss näiteks annab ülevaate kõige levinum bilansid USA, Suurbritannia ja India GAAP . On võimatu pakkuda täielikku komplekti, mis käsitleks igas olukorras kõiki variatsioone, kuna selliseid bilansilehti on tuhandeid . Igas bilansinäites on toodud teema, asjakohased põhjused ja vajaduse korral lisakommentaarid.

Bilanss on aruanne, mis näitab organisatsiooni finantsseisundit mis tahes kindlaksmääratud kuupäeval. Bilansil on kaks külge: vara pool ja vastutuse pool. Varade poolel on toodud põhivara ja käibevara. Kohustuste pool näitab omaniku kapitali ja lühiajalist ning pikaajalist kohustust.

Lähtudes tööstuslikust nõudest ja üleriigiliselt, on Rahvusvaheliste Raamatupidamisstandardite Nõukogu (IASB) poolt ette nähtud erinevad reeglistikud, mida ametlikult nimetatakse rahvusvaheliseks finantsaruandluse standardiks (IFRS). Kõik rahvad kohandavad oma traditsioone ja tööstuslikke spetsifikatsioone järgides IFRSi ja muudavad seda oma kohalikult üldtunnustatud põhimõtete (GAAP) koostamiseks.

Bilansinäited põhinevad USA GAAP-il

USA-s aktsepteeritakse finantsaruande koostamiseks USA kohalikku raamatupidamistava. Mõistame USA bilanssi kahe reaalses maailmas eksisteeriva ettevõtte näitel:

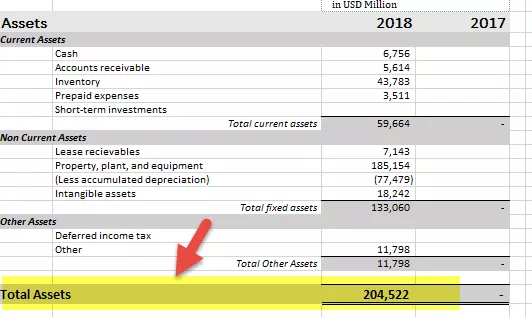

# 1 - Walmart, Inc. näide

allikas: Walmart SEC Filings

- Käibevara - 59664,

- Materiaalne põhivara (PPE), millest on maha arvatud amortisatsioon - 107 675,

- Liisingunõuded - 7 143,

- Firmaväärtus - 18,242,

- Muu vara- 11 798.

Omakapital

- Osakapital - 295,

- Reservid-87 755,

- Muu OCI kaotus (10 181),

- Mittekontrolliv intress - 2 953

Pikaajalised kohustused

- Lühiajalised kohustused -78 521,

- Pikaajalised võlad - 30 045,

- Rendikohustused-6780,

- Edasilükkunud tulumaks ja teised-8354

Lisaks ülaltoodud andmetele on vaja avaldada sama perioodi eelmise aastaga võrreldav teave;

# 2 - Apple, Inc. näide

allikas: Apple SEC Filings

- Käibevara - 130053,

- Materiaalne põhivara (PPE), arvestamata amortisatsiooni - 35 077,

- Pikaajalised turustatavad väärtpaberid - 179 286,

- Firmaväärtus, muud varad - 23 086.

Omakapital

- Osakapital - 38044,

- Reservid - 91 898,

- Muu OCI kaotus (3064),

- Mittekontrolliv intress - null

Pikaajalised kohustused

- Lühiajalised kohustused-89320,

- Pikaajalised võlad - 10 1362,

- Rendikohustused-46855,

- Edasilükkunud tulumaksukohustus ja teised-3087

Lisaks ülaltoodud andmetele on vaja avaldada sama perioodi eelmise aastaga võrreldav teave;

USA-s koostatakse peamised finantsaruanded vastavalt USA üldtunnustatud raamatupidamistavale ja SECi avaldatud vormingus nende iga-aastaseks esitamiseks. Sellise protsessi standardimise peamine eesmärk on investorite jaoks faktide võrreldavus ja õige avalikustamine.

Tuleb arvestada, et eelmise aasta võrdlus tuleb koostada vastavalt nimetatud arvestuspõhimõtetele, eeldustele, meetoditele ja lähenemisviisidele, milles jooksvate aastate finantsaruandeid koostatakse.

Bilansi näide põhineb Ühendkuningriigi üldtunnustatud arvestuspõhimõtetel

Ühendkuningriigis tuleb finantsandmed kohustuslikult koostada vastavalt kohalikele Ühendkuningriigi ja Iiri üldtunnustatud raamatupidamistavale. Ülemaailmsel tasandil toimuva arengu põhjal on Ühendkuningriigi ja Iirimaa üldine raamatupidamistava IFRS-iga ühendatud ka globaalse aruandlusperspektiivi jaoks.

Mõistame ülaltoodut, vaadates olemasolevate ettevõtete bilansse:

# 1 - näide Vodafone Groupi PLC-st

allikas: Vodafone aastaaruanne

- Käibevara - 37 951,

- Materiaalne põhivara (PPE), millest on maha arvatud amortisatsioon - 28 325,

- Investeeringud - 5 742,

- Edasilükkunud tulumaksu varad - 26 200,

- Firmaväärtus - 43 257,

- Muud varad-4136

Omakapital

- Osakapital - 154 993,

- Sularahakapitalid - (8 463),

- Kogunenud kahjud - (106 695),

- Muu OCI kaotus - 27 805,

- Mittekontrolliv intress- 967

Pikaajalised kohustused

- Lühiajalised kohustused -28 025,

- Pikaajalised võlad-37 980

Lisaks ülaltoodud andmetele on vaja avaldada sama perioodi eelmise aastaga võrreldav teave;

# 2 - BP PLC näide

allikas: BP aastaaruanne

- Käibevara - 74 968,

- Materiaalne põhivara (PPE), millest on maha arvatud amortisatsioon - 129 471,

- Investeeringud - 24 985,

- Edasilükkunud tulumaksu varad - 4 469,

- Immateriaalsed varad - 29 906,

- Muu vara- 12 716.

Omakapital

- Jänese pealinn - 5343,

- Aktsia Premium konto - 12 147

- Kapitali tagasivõtmise reserv - 1426,

- Ühinemisreserv - 27 206

- Sularahakapitalid - -16,958,

- Mittekontrolliv intress - 1913

Pikaajalised kohustused

- Lühiajalised kohustused-64 726,

- Pikaajalised kohustused - 11 385,

Lisaks ülaltoodud andmetele on vaja avaldada sama perioodi eelmise aastaga võrreldav teave.

Suurbritannias esitatakse finantsaruanded XBRL-vormingus Financial Conduct Authorityle igal aastal. ICAEW okupeeritud raamatupidajad nõuavad selle auditeerimist ja kinnitamist ning seejärel saab sama esitada.

India raamatupidamistava põhjal põhinevad bilansinäited

Indias tuleb finantsandmete esitamisel arvestada India üldtunnustatud raamatupidamistava ja vastuvõetavate IFRSidega kooskõlas ülemaailmse aruandlusraamistikuga. Kuni 2019. aastani on IFRS 15 (tulud klientidega sõlmitud lepingutest) ja 9 (finantsinstrumendid) täielikult rakendatud. Selles reas rakendatakse ka teisi IFRS-e, India stsenaariumi kohaselt spetsiifiliselt välja toodud.

2013. aasta äriühingute seaduse 3. loendis on sätestatud bilansi vorming, mille kohaselt on kõiki India ettevõtteid vaja koostada oma finantsaruanded igal aastal ja kvartalis.

Mõistame mainitud vormingut olemasoleva ettevõtte tegeliku näite abil:

Näide usaldusest

allikas: Reliance'i aastaaruanne

- Käibevara - 183 786,

- Materiaalne põhivara (PPE), millest on maha arvatud amortisatsioon - 316 031,

- Käimas olev kapitalitöö - 166 220,

- Edasilükkunud tulumaksu varad - 5 075,

- Immateriaalsed varad - 87 854,

- Muu vara- 57 382

Omakapital

- Osakapital - 5922,

- Muud reservid - 287 584,

- Mittekontrolliv intress - 3539

Pikaajalised kohustused

- Lühiajalised kohustused - 313 852,

- Pikaajalised kohustused - 205 451.

Lisaks ülaltoodud andmetele tuleb avaldada sama perioodi eelmise aastaga võrreldavad andmed.

Indias koosnevad täielikud finantsaruanded bilansist, kasumiaruandest, rahavoogude aruandest, ebavõrdsuse muutusest ja muu koondkasumi aruandest. Finantsaruanded tuleb igal aastal septembris esitada ettevõtte asjade ministeeriumile.

Järeldus

Bilanss on finantsseisundi aruanne, mis näitab ettevõtte kohustusi ja nõudeid. See on alusavaldus, mida võetakse arvesse igasuguse analüüsi tegemisel ja ettevõtte maksevõime kindlaksmääramisel. Kõik eksperdid toetuvad ettevõtte esitatud bilansile. Seega peab bilanss olema usaldusväärne, õigesti hinnatud, õigete eeldustega ja üldiselt peab usaldusväärne personal koostama selle, et turundajad saaksid samale tugineda.