Mis on EV ja EBIT suhe?

EV kuni EBIT on üks olulisi hindamisvahendeid ja arvutatakse ettevõtte väärtuse suhtena, mis hõlmab ettevõtte koguväärtust, mitte ainult turukapitalisatsiooni ja tulumaksueelset kasumit, mis annab teavet selle kohta, kui palju äri on ettevõte edukalt teinud teatud aja jooksul tehtud.

Vaatame ülaltoodud graafikult Facebooki ja General Motorsi väärtusi. Facebook kaupleb EV ja EBIT väärtuses 24,21x; General Motorsi mitmekordne on aga umbes 9,16x. Kas see tähendab, et General Motors kaupleb odavalt ja peaksime ostma General Motorsi võrreldes Facebookiga?

Ma arvan, et vastus peitub arusaamises, mis on EV EBITi jaoks . Selles artiklis vaatleme üksikasjalikult EV-d enne EBIT-i -

- Mis on ettevõtte väärtus?

- Mis on EBIT?

- Vormel ja tõlgendamine

- Arvestus - Amazon

- Edasi vs Trailing

- Teenuste sektor?

- Nafta- ja gaasisektor?

- Järeldus

Mis on ettevõtte väärtus?

Ettevõtte väärtus on ettevõtte koguväärtus. Ettevõtte väärtus näitab väärtust üldistele sidusrühmadele, sealhulgas võlaomanikele, aktsionäridele, vähemusaktsionäridele ja eelisaktsionäridele.

Ettevõtte väärtuse valem on järgmine.

EV = turukapital + võlg + vähemusintress + eelisaktsiad - raha ja raha ekvivalendid.

Ettevõtte väärtust võib pidada kogu tasuks, millega investor saab ettevõtte osta. See tähendab, et ostja võtab endale ka ettevõtte võla, mille ta peab ära maksma.

Üksikasjaliku märkuse ettevõtte väärtuse kohta leiate ettevõtte väärtuse juhendist.

Mis on EBIT?

Heitkem pilk ülaltoodud Colgate'i kasumiaruandele. Kas ärikasum on Colgate, EBIT (kasum enne intresse ja makse) või EBITDA (kasum enne intressimakse) amortisatsioon ja amortisatsioon?

allikas: Colgate SEC Filings

Eespool nimetatud Colgate'i ärikasum on EBIT. EBIT määratletakse kui mis tahes ettevõtte kasumit, sealhulgas kõiki kulutusi, millest alles jääb tulumaks ja intressikulud. EBITDA mõõdikut on siiski hea kasutada ettevõtete ja ettevõtete tasuvuse analüüsimiseks ja võrdlemiseks, kuna see kõrvaldab raamatupidamis- ja finantseerimisotsuste mõju.

EBITi ja EBITDA juhendi üksikasjalike erinevuste kohta vaadake seda juhendit.

EV EBIT-i valem ja tõlgendamine

EV / EBIT mitmekordne annab vastuse päringule “Mis on ettevõtte väärtus ühe kasumi dollari kohta”.

EV kuni EBIT valem = ettevõtte väärtus / EBIT =

EV / EBIT = (turukapitalisatsioon + võlg + vähemusosalus + eelisaktsiad - raha ja raha ekvivalendid) / EBIT

- Ülaltoodud valem mõõdab üksikasjalikult, kas ettevõtte aktsia on laiema turu või konkureeriva ettevõttega võrreldes kallis või odav.

- See suhe on traditsioonilise P / E kordaja täiustatud versioon, mis ületab PE suhtarvu piirangud, kuna see on arvesse võtnud ka bilanssi. Seetõttu kasutab ettevõte ettevõtte väärtuse asemel ettevõtte väärtust, mis sisaldab ka võlga.

- PE-suhe on kõige sagedamini kasutatav ja lihtsaim hindamistehnika, et mõõta iga ettevõtte võimet kasumit pakkuda võrreldes turuga. Seda mitmekordset kasutatakse aeg-ajalt P / E kordajaga, et seostada kasumi suurenemist selliste tööstusharude ettevõtetes, kus on suured võlad, näiteks suure kapitalimahuka ettevõttega.

- Suur või väike mitmekordne tähendab, et eeldatavasti on ettevõte kas ülehinnatud või alahinnatud. EV / EBIT-d uurivad kõige sagedamini peamised analüütikud, et kiiresti tuvastada ettevõtte kauplemise hindamise kordsed. Hoides kõiki muid asju muutumatuna, seda väiksem on see suhe, seda tervislikum.

- Investoritel soovitatakse läbida mis tahes ettevõtte EV ja EBIT suhe ning muuta see ettevõtte töövõimaluste tuvastamise põhivahendiks, samal ajal võrrelda seda ka teiste ettevõtetega, et saada selgem ülevaade sellest, milline aktsia on sel hetkel investeeringute jaoks parim , lühiajaliselt või pikemas perspektiivis. Lisaks arvatakse, et seda suhet kasutavad Buffet ja Greenblatt tavaliselt ettevõtte tervise määramiseks.

EV EBIT arvutamine - Amazon

Ettevõtte väärtuse arvutamine = (turukapital + võlg + vähemusosalus + eelisaktsiad - raha ja raha ekvivalendid) / EBIT

Turukapitalisatsioon = käibel olevate aktsiate arv x jooksev hind.

allikas: Amazon SEC viilid

Amazoni aktsia hind (21.02.2017 sulgemise seisuga) = 856,44

Tasumata aktsiate arv (viimati teatatud 10 000 seisuga) = 477 miljonit

Amazoni turukapitalisatsioon = 856,44 x 477 = 408522 miljonit

- Amazonil ei ole eelisaktsiaid

- Vähemuse huvides pole ühtegi komponenti

- Amazoni raha ja raha ekvivalendid on 19 334 miljonit dollarit.

allikas: Amazon SEC viilid

Amazoni oma bilansis on väga väike võlg.

allikas: Amazon SEC viilid

Amazoni ettevõtte väärtus = turukapital + võlg + vähemusosalus + eelisaktsiad - raha ja raha ekvivalendid

Amazoni ettevõtte väärtus = 408 522 miljonit + 7694 + 0 + 0 - 19 334 = 396 882 miljonit dollarit ~ 396,88 miljardit dollarit

allikas: Amazon SEC viilid

Amazoni 2016. aasta EBIT on 4186 miljonit dollarit.

Amazoni EV kuni EBIT = 396 882 dollarit / 4186 dollarit = 94,81x

EV kuni EBIT - Edasine vs Järgnev

Selle mitmekordse saab veel jaotada investeerimispanganduse analüüsiks.

- Järel mitu

- Edasta mitu

Mitu lõppu (TTM või 12 kuu järel) = ettevõtte väärtus / EBIT viimase 12 kuu jooksul.

Samamoodi on järgmise 12 kuu jooksul Forward Multiple = ettevõtte väärtus / EBIT.

Peamine erinevus on siin EBIT (nimetaja). Me kasutame ajaloolist EBIT-d mitme tagantjärele ja tulevase või EBIT-i prognoosi tulevase mitmekordse arvu korral.

Vaatame allpool toodud näidet, et mõista, kuidas neid kasutatakse.

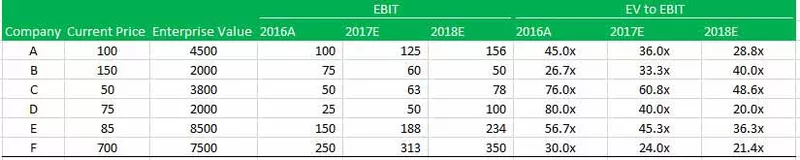

Seal on kuus ettevõtet A, B, C, D, E ja F.

Teile esitatakse kõigi kuue ettevõtte praeguse hinna, ettevõtte väärtuse, EBIT ja EV kuni EBIT prognoosid. Peate leidma järgmise -

- Millisesse ettevõttesse investeerite?

- Milline ettevõte on hindamise seisukohalt halvim?

Millisesse ettevõttesse peaksite investeerima?

Vastus sellele küsimusele peitub teadmistes mitmekordse liikumise ja edasiliikumise kohta.

Heitke pilk ülalolevasse tabelisse. Pange tähele, et ettevõtte EV B EBIT on ettevõtte 2016A madalaim 26,7x, ettevõtte D puhul aga 80,0x. See paneb meid uskuma, et ettevõte B on kõige odavam. See on siiski vale järeldus! Te ei tohiks kunagi väärtustada ettevõtet selle põhjal, mis on juba varem juhtunud. Selle asemel peaksite ettevõtte tulevikule rohkem tähelepanu pöörama ja seetõttu muutub tulevane EV / EBIT kriitiliseks. Kui suunate ettevõtte B ettevõtte EBIT-i, märkite, et see on 2018. aastal dramaatiliselt kasvanud 40,0x-ni. Teiselt poolt on ettevõtte D madalaim edasimüügi kordne. Seda peaksite vaatama investeerimise seisukohast.

Milline ettevõte on hindamise seisukohalt halvim?

Jällegi peitub vastus sellele küsimusele hinnangulise EV ja EBIT analüüsimisel. Märgime, et ehkki ettevõttel B oli 2016. aastal odavaim kordaja (26,7x), kasvas selle EV kuni EBIT kasvas pidevalt vastavalt 33,3x ja 40,0x vastavalt 2017 ja 2018. See juhtus EBITi vähenemise tõttu 2017. ja 2018. aastal.

Pange tähele ka seda, et kuigi ettevõttel C on suurem mitmekordne (48,6x) kui ettevõttel B (40,0x), näib suundumusest lähtuvalt, et ettevõttel B läheb 2019E halvemini.

Kas ma saan EV-d teenindussektoris kasutada EBIT-i jaoks?

Teenindusettevõtetel ei ole suurt varabaasi; nende ärimudel sõltub inimkapitalist (töötajad). Selle tõttu on amortisatsioon teenindusettevõtetes üldiselt mõttetu.

EBIT-marginaali ja EBITDA-marginaali vahe võib meile öelda kasumiaruandes amortisatsiooni ja amortisatsiooni suhtelise summa. Allpool olevalt graafikult märgime, et Infosysi EBIT-marginaali ja EBITDA-marginaali vahe on ligikaudu 1,24% (27,34% - 26,10%). Seda eeldatakse teenindusettevõttelt, kuna nad tegutsevad Asset Light mudelina.

allikas: ycharts

Kuna EBIT ja EBITDA vahe pole palju, saate tarkvaraettevõtete hindamisel hõlpsasti kasutada EV / EBIT või EV / EBITDA.

Muu teenindussektor, kus saate EV-d EBIT-le rakendada, on

- Interneti-tehnika ja -sisu

- Tarkvararakendused

- Reklaamiagentuurid

- Turundusteenused

Kas ma saan nafta- ja gaasisektoris kasutada EV-d EBIT-i jaoks?

Nafta- ja gaasiettevõtted on kapitalimahukad ettevõtted, mis investeerivad palju tehastesse ja tootmise seadistamisse ning sõltuvad pidevatest investeeringutest varadesse valmistoodete valmistamiseks. Seetõttu on suurema varabaasi korral selle amortisatsioon suhteliselt kõrgem.

Võrrelgem nüüd ülaltoodud graafikut selle Exxoniga. Exxon on nafta- ja gaasifirma (väga kapitalimahukas ettevõte). Ootuspäraselt märgime, et erinevus EBIT-marginaali ja EBITDA marginaali vahel on väga kõrge - umbes 8,42% (13,00% - 4,58%). Selle põhjuseks on suured investeeringud tehaste põhivarasse, mille tulemuseks on suured amortisatsiooninumbrid.

allikas: ycharts

Selle mitmekordse kasutamise kasutamine nafta- ja gaasisektoris on vale, kuna esineb kõrgem amortisatsioon. Suurem amortisatsioon võib põhjustada väga madala EBIT väärtuse. Lisaks võivad ka amortisatsioonipoliitikad olla erinevad ettevõtetes, järgides lineaarset meetodit ja kiirendatud amortisatsioonimeetodit. Seetõttu on õige võrdluse tegemiseks antud juhul EV ja EBITDA õige hindamiskordaja.

Teised sektorid, kus me peaksime vältima EV kasutamist EBIT-i jaoks (eelistatud kasutamine EV EBITDA-le), on sellised suured kapitalimahukad sektorid nagu -

- Tootmine

- Utiliidid

- Autosektor

- Kaevandamine

- Energia

- Telekommunikatsioon

Järeldus

EV-EBIT-i mitmekordsel on ettevõtte hindamisel ainulaadne eelis, hoolimata kapitali korraldusest, mis muudab suhtarvu analüütikute seas nii atraktiivseks.

Kasulikud postitused

- Ettevõtte väärtus müügile

- Ettevõtte väärtus EBITDA järgi

- Ettevõtte väärtus vs omakapitali väärtus